אנו מצפים שחברות הביטוח תתייצבנה לצידנו ותשלמנה לנו את המגיע לנו, אך ברגע האמת הן נוטות להערים קשיים ולהתחמק מתשלום. על מנת לסייע לכם בהתמודדות הבלתי שוויונית מול חברות הביטוח, ובהבנה כיצד עליכם לפעול כאשר חברת הביטוח מסרבת לשלם, ומה דרוש כדי לנצח את חברת הביטוח בבית המשפט, ערכנו עבורכם מדריך מקצועי.

רובנו המוחלט מחזיק ביטוח מסוג מסוים: ביטוח חיים, ביטוח בריאות, ביטוח דירה, ביטוח רכב ועוד. אנו משלמים לחברות הביטוח פרמיות יקרות מדי חודש בחודשו בידיעה שאם יתרחש אירוע בגינו ביטחנו עצמנו, חברות הביטוח תעמודנה לצידנו ותשלמנה את המגיע לנו. ואולם, במציאות החיים, אנו נתקלים כמעט בכל יום בסירוב מצד החברות ודחייה של תביעות ביטוח.

מטרתו של מדריך זה, ללוות אתכם מהרגע בו התרחש אירוע ביטוחי, דרך הגשת התביעה לחברת הביטוח, בירורה, קבלתה או דחייתה ועד להגשת תביעה משפטית נגד חברת ביטוח, ככל והיא דחתה את תביעתכם שלא כדין.

ובכן, רכשתם כיסוי ביטוחי, ואיתרע מזלכם ואירע מקרה הביטוח (המצב המזכה על פי תנאי הפוליסה) כיצד מתקדמים לקבלת הזכויות? בואו נתחיל…

מסרו הודעה על מקרה הביטוח למבטח

תחילה, ברגע שהתרחש אירוע ביטוחי עליכם לדווח על כך לחברת הביטוח. אתם מחויבים לעשות זאת מכוח סעיף 22 לחוק חוזה הביטוח, ועל פי רוב, גם מכוח הוראות פוליסת הביטוח. ההודעה על האירוע הביטוחי לחברת הביטוח או לסוכן הביטוח שלכם יכולה להיעשות בעל פה, אולם מומלץ למסור את ההודעה בכתב, ולתעד את קבלתה.

על פי הוראות החוק, עליכם לעשות כן "מיד" עם קרות המקרה, אך הפרשנות הנכונה של הסעיף היא בתוך "זמן סביר". כך למשל, אך זה טבעי שמבוטח המכוסה בפוליסת תאונות אישיות ונמצא באשפוז בבית חולים על רקע תאונה, ימסור הודעה רק לאחר שחרורו מאשפוז.

יחד עם זאת, חשוב להקפיד למסור לחברת הביטוח את ההודעה בסמוך ככל שניתן להתרחשותו של מקרה הביטוח וזאת מכיוון שאיחור במסירת ההודעה עלול לספק לחברת הביטוח סיבה להתחמק מתשלום. עצם האיחור במסירת ההודעה או אי מסירת הודעה לכשעצמם אינם פוטרים את חברת הביטוח מתשלום, אולם, אם חברת הביטוח תוכיח שכתוצאה מהאיחור במסירת ההודעה או מאי-מסירת ההודעה נגרם לה נזק של ממש, היא עשויה להתנער מתשלום.

לעיתים כאמור, ישנן סיבות מוצדקות לאיחור במסירת ההודעה, וככל ויתברר כי הדבר לא הקשה על חברת הביטוח בבירור חבותה, או אף לא הסב לה נזק, אזי לא תוכל להתנער מחובותיה לשלם למבוטח את המגיע לו ע"פ הוראות הפוליסה.

הגישו טופס תביעה לחברת הביטוח

מלבד למסירת הודעה, נדרש המבוטח להגיש לחברת הביטוח תביעה (לא משפטית) מסודרת בעזרת טופס תביעה (אך לא בהכרח) סטנסיל. מדובר בדרישה לקבלת מלוא הזכויות להן הוא זכאי מצד חברת הביטוח על פי הפוליסה. את הטופס ניתן להוריד מאתר החברה או לבקשו מסוכן הביטוח. לאחר שהגשתם את הטופס יש לוודא את קבלתו בחברה ולעמוד על קבלת אישור מסירה.

חשוב לדעת: את התביעה יש להגיש בהקדם האפשרי, מכיוון שרק לאחר הגשתה תפעל חברת הביטוח לבירור חבותה. מכאן, שעיכוב בהגשת התביעה יוביל בהכרח לעיכוב בבירור החבות ובהתאם בקבלת התגמולים.

שגיאות נפוצות העלולות להוביל לדחיית התביעה

כאשר ממלאים את טופס התביעה חשוב להימנע מטעויות שעלולות לעלות לכם בתגמולי הביטוח. ככלל, מומלץ בשלב זה להסתייע בעורך דין בעל ניסיון בתביעות ביטוח, העוסק בתחום על בסיס יום יומי ומדבר את השפה של חברות הביטוח. קבלת ייצוג משפטי כבר בשלב מוקדם זה אינה הכרחית, אך עשויה לשפר משמעותית את סיכוי תביעתכם.

זכרו, הפערים הכלכליים והמקצועיים בין תאגידי הביטוח וציבור המבוטחים אדירים. בעוד שלרשות תאגידי הביטוח יועצים, מומחים, עורכי דין, רופאים, שמאים, מהנדסים, חוקרי ביטוח ועוד, הרי שציבור המבוטחים בקושי ער לזכויות המגיעות על פי הפוליסה.

ככל ובכל זאת החלטתם לפעול עצמאית, כדאי לכל הפחות להכיר את המקרים הנפוצים אשר עשויים להוביל לדחיית תביעה:

- אי צירוף מסמכים – יש לצרף מסמכים רלבנטיים אשר יגבו את התרחשותו של אירוע הביטוח, ואת זכאותכם לתגמולי הביטוח. שמרו אצלכם העתקים של המסמכים המצורפים לתביעה. מומלץ לברר באתר האינטרנט של חברת הביטוח או אצל סוכן הביטוח אילו מסמכים יש לצרף לתביעה. במקרים מסוימים, ללא צירוף מסמכים רלבנטיים, תביעתכם לא תיבדק או תידחה על הסף. באופן כללי מומלץ מאוד לשמור כל תיעוד, מסמך או אישור הקשור לתביעה. מסמכים אלו ישרתו אתכם בהמשך אם תחליטו להגיש תביעה משפטית נגד חברת הביטוח.

- אי דיוקים וחוסר אחידות – חברות הביטוח נוהגות להיטפל לאי דיוקים כדי להתנער מתשלום התגמולים למבוטח. עליכם להקפיד לתאר את האירוע באופן מדויק ככל הניתן. חשוב לשמור על אחידות המידע שאתם מוסרים לחברת הביטוח, לחוקר הביטוח ולבית המשפט. כמו כן, עליכם להקפיד על אחידות המידע הנמסר לחברת הביטוח – לדוגמה הפרטים שנמסרים בהודעה צריכים להיות זהים לפרטים בטופס התביעה ובשאר המסמכים.

- כתבו רק אמת ודאית – חשוב שהפרטים שאתם מציינים בטופס התביעה יהיו רק כאלה שאתם יודעים בפירוש שהם נכונים. אם אינכם בטוחים לגבי נתון מסוים, המחישו זאת על ידי מילים כמו "למיטב הבנתי", "למיטב זכרוני" וכו'. אם לא תעשו כן, חברת הביטוח תוכל לטעון כי מסרתם פרטים לא נכונים, אולי אף בכוונת מרמה, ולהתנער מתשלום הביטוח.

- אל תנקבו בסכום פיצוי סופי – אין לציין בטופס התביעה את הסכום שאתם דורשים. ייתכן שבהמשך תגלו שהסכום שרשמתם נמוך מהסכום המגיע לכם לפי תנאי הפוליסה, ותיקון הסכום הנדרש אינו פשוט כלל וכלל. לכן, מומלץ לציין בטופס התביעה שאתם שומרים את הזכות לתקן את הכתוב בתביעה בסמוך לגיבושה הסופי.

עמדו על הזכויות בטרם תחלוף תקופת ההתיישנות

חשוב לפעול למימוש הזכויות בפוליסה בסמוך למקרה הביטוח, לא רק כדי לאפשר לחברת הביטוח לברר את החבות ולהימנע מעיכוב קבלת התשלום, אלא גם כדי לא לאבד את הזכויות מפאת התיישנותן. תקופת ההתיישנות מונעת מהמבוטח להגיש תביעה משפטית בחלוף המועד שקבוע בחוק. הרציונל העומד מאחורי קביעת תקופת התיישנות הוא שחברות הביטוח תוכלנה ליהנות מוודאות משפטית ביחס לתביעות העומדות כנגדן.

מבוטחים רבים מפסידים את תגמולי הביטוח המגיעים להם כי לא היו מודעים לזכויותיהם בזמן, וחלפה תקופת ההתיישנות. חוסר המודעות הציבורית לתקופת ההתיישנות מונעת מהאזרחים לממש את זכויותיהם.

חשוב להבהיר כי רק תביעה המוגשת לבית המשפט – עוצרת את מרוץ ההתיישנות. מבוטחים רבים טועים לחשוב שעל ידי שליחת טופס תביעה לחברת הביטוח הם עוצרים את מרוץ ההתיישנות, אך לא כך הדבר.

ניתן כמובן לפנות אל חברת הביטוח ולבקש ארכה להתיישנות, אך חשוב לקבל לכך הסכמה מפורשת בכתב, ובוודאי שלא להסתפק בהארכת תקופת התיישנות הניתנת בעל פה.

מהי תקופת ההתיישנות של תביעות ביטוח?

תקופת ההתיישנות של תביעות ביטוח היא קצרה ובת 3 שנים בלבד, ונמנית החל מהתרחשות מקרה הביטוח (להבדיל מתקופה בת 7 שנים שחלה ברוב המקרים בדין האזרחי). ישנם כמובן מקרים חריגים המאריכים את תקופת ההתיישנות, כגון במקרים בהם התביעה התיישנה "שלא מדעת" או בהם חברת הביטוח "הכירה במקצת הזכות", אך אלו רק חריגים ואין כל בטוחה כי יתקבלו ולכן מומלץ לפעול בזמן.

בביטוחים מסוימים, כגון ביטוחי אובדן כושר עבודה וסיעוד, תקופת ההתיישנות מקבלת אף התייחסות מיוחדת בשעה שמדובר בתביעה מכוח עילה מתחדשת, ולכן גם אם לא הוגשה התביעה במסגרת שלוש השנים, אין זה אומר שהמבוטח איבד את כל זכאותו. כל זמן שהמבוטח מקיים אחר תנאי מקרה הביטוח, רשאי הוא לתבוע את זכויותיו לתקופה רטרואקטיבית בת שלוש שנים.

בדומה לכך, גם בתחום ביטוחי הנכות ישנם כללים ייחודיים, בהם תקופת ההתיישנות נמנית החל ממועד התגבשות הנזק (הנכות).

לעתים גם במקרים בהם חברות הביטוח פועלות בחוסר תום לב, בית המשפט מתיר הגשת תביעת ביטוח גם בחלוף תקופת ההתיישנות. למשל בת.א ת.א 171539-09 ורבנר קלי נ' איי אי ג'י בע"מ, תביעה שנוהלה על ידי משרדנו, האריך בית המשפט את תקופת ההתיישנות על רקע התנהלות חסרת תום לב מצד חברת הביטוח אשר עיכבה את מתן עמדתה עד שחלפה תקופת ההתיישנות.

החובה לשתף פעולה עם חברת הביטוח

המבוטח מחויב לשתף פעולה עם חברת הביטוח או נציגיה (כגון רופאים מומחים, שמאים, חוקרים וכו'). חוסר שיתוף פעולה מצד המבוטח עלול לשלול ממנו את הזכאות לתגמולי הביטוח או להפחית מהיקפם בטענה כי המבוטח הכשיל את בירור החבות.

שיתוף הפעולה עם חברת הביטוח מתבטא בשני מישורים: שיתוף פעולה בהמצאת מסמכים ושיתוף פעולה עם נציגים שונים של חברת הביטוח.

בכל הנוגע לשיתוף פעולה בהמצאת מסמכים, הרי שהמבוטח חייב להעביר לחברת הביטוח את המסמכים הדרושים לה לבירור חבותה בפרק זמן סביר. כמו כן, המבוטח חייב לסייע לה להשיג מסמכים שאינם נמצאים ברשותו. יש לשים לב כי חברת הביטוח אינה יכולה לדרוש מן המבוטח להמציא מסמכים כשהסמכות לכך מצויה בידיו של צד ג'. כך למשל בת.א 1053/07 לוי נ' כלל חברה לביטוח בע"מ, קבע השופט כי חברת הביטוח מתחה עד הקצה ומעבר לכך את חובת המבוטח לשתף עמה פעולה לעניין המצאת המסמכים. אמנם חלה על המבוטח חובה לשתף פעולה עם המבטחת כדי לסייע לה, אך אין הוא מחויב לבצע את העבודה שלה ולדרוש צווים שיפוטיים להמצאת מסמכים.

בכל הנוגע לשיתוף פעולה עם נציגי המבטחת, הרי שהמבוטח מחויב על פי חוק לשתף פעולה, למשל עם רופאים או חוקרים מטעם המבטחת, הדרושים לה לצורך בירור החבות.

מספר טיפים למפגש עם חוקר מטעם המבטחת:

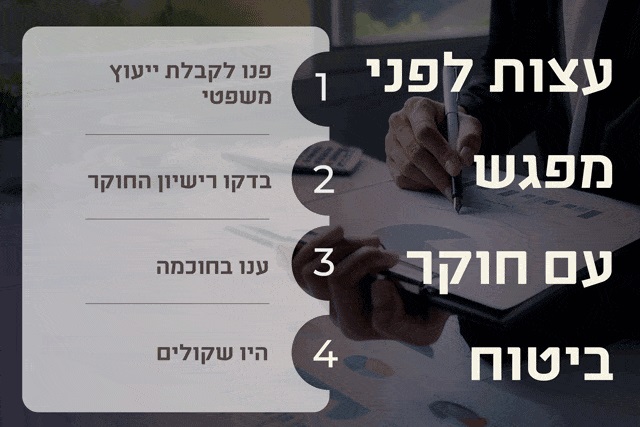

- קבלת ייעוץ משפטי – מומלץ להתייעץ עם עורך דין בעל ניסיון בתחום דיני הביטוח טרם הפגישה עם נציגיה של חברת הביטוח. עורך הדין יוכל להדריך את המבוטח כיצד לא להכשיל עצמו בתום לב בפגישה עם נציגי המבוטחת. מבוטחים רבים טועים לחשוב שחוקרי הביטוח רוצים את טובתם, בעוד שמטרתם לאתר פגמים וכשלים שימנעו את תשלום הפוליסה. ללא ייעוץ והדרכה של עורך הדין, החוקרים עשויים לגרום למבוטח לומר דברים שיזיקו לו ויובילו לדחיית התביעה ואי תשלום התגמולים, למרות שהמבוטח זכאי להם. חשוב לדעת כי כאשר מבוטח מיוצג ע"י עורך דין, על חברת הביטוח, לרבות כל נציגיה, לפנות אל עורך דינו של המבוטח, וחל עליה איסור לפנות אל המבוטח ישירות. לכן, אם אתם מיוצגים על ידי עורך דין וחוקר ביטוח יוצר עמכם קשר, הפנו אותו אל עורך דינכם.

- בדקו רישיון – טרם הפגישה בקשו לראות את רישיונו של החוקר.

- ענו בחוכמה – כאשר אינכם בטוחים בתשובה, מוטב שתאמרו זאת במקום לענות תשובה שגויה שעלולה להוביל לדחיית התביעה.

- היו שקולים – ייתכן שהחוקר ינסה להכעיס או לערער אתכם כדי שתענו תשובות שיכשילו את התביעה, עליכם לשמור על קור רוח.

התביעה התקבלה: מתי תקבלו את התגמולים?

במידה ותביעתכם התקבלה, על חברת הביטוח לשלם לכם את תגמולי הביטוח תוך 30 יום מהמועד שבו היו בידיה כל הפרטים הדרושים לה לשם בירור חבותה. ביחס לתגמולים שזכאות המבוטח לקבלתם אינה שנויה במחלוקת, חברת הביטוח צריכה לשלמם (בנפרד מתגמולים שנויים במחלוקת) למבוטח תוך 30 יום מהגשת תביעת הביטוח.

ישנן חברות ביטוח הנוטות לשלם את התגמולים במועד מאוחר יותר. במקרים אלה בית המשפט מטיל עליהן סנקציות דוגמת תשלום ריביות ותשלום ריבית עונשית בשיעורים גבוהים.

התביעה נדחתה: עמדו על קבלת מכתב דחייה

במידה ותביעתכם נדחתה, על חברת הביטוח להעביר למבוטח מכתב המנמק מהן הסיבות לדחייה, וזאת תוך 30 יום מקבלת התביעה והמסמכים הנדרשים לבירורה. חובה זו של חברות הביטוח להעביר מכתב המפרט את הסיבות לדחיית התביעה, נקראת חובת ההנמקה והיא נקבעה על ידי המפקח על הביטוח בשנת 1998 ופסיקת בית המשפט העליון בפרשת אסולין. מכתב הדחייה צריך להיות ברור ולפרט את כל הסיבות לדחיית התביעה.

חובת ההנמקה נועדה לאפשר למבוטחים לכלכל את צעדיהם בכל הנוגע לתביעה משפטית. תוכנו של מכתב התביעה משליך על כדאיותה של הגשת תביעה לבית המשפט. ברגע שהמבוטח מודע לסיבות בגללן נדחתה תביעתו, עורך דינו ידע לייעץ לו אם כדאי לערער עליהן ולתבוע את חברת הביטוח בבית המשפט. חברות הביטוח מנועות מלהעלות בבית המשפט טענות חדשות שלא נכתבו במכתב הדחייה. למעשה לחברת הביטוח יש הזדמנות אחת ויחידה לטעון את טיעוניה בקשר לדחיית התביעה. לאחר מכן, אם המבוטח מחליט לתבוע את חברת הביטוח בבית המשפט, היא תהיה מנועה מלחרוג מהטיעונים שנמסרו במכתב הדחייה, ולהעלות טיעונים אחרים.

בית המשפט יאפשר לחברות הביטוח לטעון טיעונים חדשים רק במקרים מיוחדים וחריגים כמו מידע חדש שהתגלה לה. אם תביעתכם נדחתה, ולא ניתן לכם מכתב דחייה מסודר – הקפידו לדרוש אותו ולהיוועץ עם עו"ד העוסק בתחום בהקדם.

אל תשיבו למכתב הדחייה

בהחלט לא מומלץ להשיב עצמאית לחברת הביטוח על מכתב הדחייה, מכיוון שהדבר יאפשר לה להרחיב את טיעוניה, לטעון טיעונים חדשים, ולעשות מעין מקצה שיפורים למכתב הדחייה. פירוש הדבר שהטענות שחברת הביטוח תוכל להעלות כנגדכם בבית המשפט יתרחבו, והדבר ישפיע לרעה על הסיכוי שתביעתכם תתקבל. עם קבלת מכתב הדחייה יש להתייעץ עם עורך דין בעל ניסיון בתחום באשר לדרך הפעולה המיטבית. חשוב לדעת כי אחוז לא מבוטל של תביעות שנדחו על ידי חברת הביטוח, מאושרות בבית המשפט.

מדוע תביעות רבות נדחות שלא כדין?

חברות הביטוח הן עסק כלכלי וככזה הן עושות כמיטב יכולתן כדי לדחות תביעות ולהישאר רווחיות. בעשותן כך הן מותירות את המבוטח חסר אונים אל מול כוחן הגדול וזאת בשעה שהוא מתמודד עם פציעה, מצב רפואי או נזק משמעותי.

לחברות הביטוח קיימים אמצעים רבים העומדים לרשותן לצורך דחיית תביעות. קצרה היריעה ולא ניתן לפרט כאן את כלל הנימוקים, אך ננסה בכל זאת לפרט את עיקרם:

- דוד מול גוליית – חברות הביטוח בעלות אמצעים רבים ומשקיעות משאבים עצומים בדחיית תביעות. לשם כך הן מחזיקות בעורכי דין רבים, רופאים מומחים, חוקרים ומחלקות ייעודיות שכל מטרתן היא לדחות תביעות. המבוטח ניצב בפני מערכת משומנת, מקצועית ומבוססת שמטרתה לדחות את תביעתו. ברוב המקרים המבוטחים לא מקבלים לידם העתק מהפוליסה, ואם כבר קיבלו העתק, הם אינם נוהגים ו/או מסוגלים לקרוא בשל מורכבותה. ייעוץ עם עורך דין בעל ניסיון בדיני ביטוח בטרם הגשת התביעה יוכל לשפר משמעותית את הסיכויים לקבלת התביעה.

- פוליסות מסובכות – פוליסות הביטוח ארוכות, סבוכות ומורכבות מסייגים וחריגים רבים. למבוטח הסביר קשה להבין את הניואנסים, וחברות הביטוח מנצלות את הניסוחים המורכבים והמסובכים כדי להתחמק מתשלום. ייצוג על ידי עורך דין לענייני ביטוח אשר מכיר את הפוליסות הללו על בוריין יוכל לעזור לכם לממש את זכויותיכם.

- מתן פרשנות לא סבירה לסעיפי הפוליסה – א' שילם שנים רבות לחברת הביטוח פרמיה על ביטוח בריאות הכולל כיסוי במקרה של השתלה. בגיל 83 א' אכן הזדקק להשתלה של מסתם מן החי בליבו. כשפנה אל חברת הביטוח לקבל את התגמולים המגיעים לו על פי הפוליסה, הוא נענה בסירוב. באופן שערורייתי נימקה חברת הביטוח את הסירוב בכך שאמנם הפוליסה מכסה השתלה, אולם א' לא עבר השתלת איבר אלא החלפת איבר. כך נותר א' בגיל מבוגר, ללא כל כיסוי ביטוחי, וללא כל סיכוי להתמודד לבדו מול המנגנון המשומן, שנתלה בפירושה של מילה כדי להתחמק מתשלום. במקרה נוסף בו מבוטח סבל מדמנציה, חברת הביטוח דחתה את תביעת הסיעוד שהגיש בטענה שהפוליסה אינה מכסה מקרים של דמנציה. לאחר התערבות משרדנו חויבה חברת הביטוח לשלם למבוטח את התגמולים בתוספת ריבית מיוחדת מקסימלית בגובה פי 20 מהריבית הרגילה. בית המשפט קבע כי הפירוש שנתנה המבטחת לפוליסה לפיו יש להבחין בין מצב סיעודי הנגרם ממגבלות פיזיות לבין מצב סיעודי הנגרם מתשישות נפש – הינו פירוש מעוות. לסיכומו של דבר, משרד עורכי דין בעל ניסיון בתביעות ביטוח יוכל להתמודד עם ניסיונותיה של חברת הביטוח להתחמק מתשלום תוך מתן פרשנות שאינה סבירה ללשון הפוליסה.

- חברות הביטוח מציעות פיצוי נמוך תוך ניצול של מצוקת המבוטחים – פעמים רבות מבוטחים אשר תובעים את חברת הביטוח מופתעים לגלות שהתגמולים שחברת הביטוח מציעה להם נמוכים משמעותית מהסכומים המצוינים בפוליסה. לעתים הן פועלות כך כשהן מבינות שהמבוטח נמצא במצוקה כלכלית מיידית. הן מנצלות את מצבו הרגיש ואת כוחן הרב כדי להוביל את התביעה לפשרה ולחסוך בהוצאותיה. אפשרות זו אינה יכולה להתרחש כאשר המבוטח מודע לזכויותיו ומיוצג על ידי עורך דין.

- חברות הביטוח טוענות שאתם מרמים אותן – דרך נוספת בעזרתה חברות הביטוח מנסות להתחמק מתשלום הפוליסה היא טענת מרמה מצד המבוטח. למשל טענה שגניבת הרכב בוימה, שהמבוטח אינו באמת סיעודי או שהמבוטח אינו דובר אמת. כך קורה שמבוטחים שמשלמים שנים לחברות הביטוח, ברגע האמת נאלצים להתגונן מפני האשמות המוטחות כלפיהם. כך קרה ללקוח משרדנו אשר סובל מקוליטיס, בעל 100% נכות בביטוח הלאומי, ואינו מסוגל לעבוד. חברת הביטוח טענה כי המבוטח כשיר לעבודה והטילה בו דופי, תוך שליחת חוקרים סמויים המצלמים אותו במצבים שונים. כשהוגשה תביעה על ידי משרדנו, קיבל המבוטח את התגמולים באופן רטרואקטיבי על סך 97,000 שקלים וכמובן תגמולים שוטפים לעתיד.

לנצח את חברת הביטוח בבית המשפט

בשנים האחרונות חל גידול במספר התביעות המוגשות לבית המשפט נגד חברות הביטוח. הגידול נובע מהמודעות ההולכת וגדלה בקרב המבוטחים לגבי מימוש זכויותיהם הביטוחיות והמשפטיות. ייצוג על ידי עורך דין בעל ניסיון בדיני הביטוח ובתביעות נגד חברות ביטוח יכול לשפר פלאים את סיכוייכם לנצח בבית המשפט. לעורך דין העוסק בדיני ביטוח יש כלים להתמודד בהצלחה עם טענות מרמה שטוענת המבטחת, או עם פרשנות לא סבירה שהמבטחת נותנת לפוליסה.

יש לציין כי ניהול תביעות ביטוח מצריך ידע רב וניסיון בתחום הביטוח שהינו תחום מאוד דינאמי וייחודי. עורך דין אשר עוסק בדיני הביטוח כתחום עיקרי בקיא בהכרעות ובפסקי הדין האחרונים, בהוראות החוק המיוחדות ובהנחיות המפקח על הביטוח. ניהול תביעת ביטוח הינו מורכב מבחינה משפטית ויש צורך בהבנה מעשית ופרקטית של דיני הביטוח, ושל יישומם לכל מקרה ומקרה. לעיתים, ההבדל בין קבלת תביעת ביטוח לדחייתה, היא טענה אחת. משכך, הואיל וכל טענה ביטוחית היא בעלת חשיבות אקוטית בניהול תיקי ביטוח, עליכם לדאוג לקבלת ייצוג מקצועי וחסר פשרות.

מחלקת תביעות ביטוח ברפאל אלמוג ושות'

למרבה הצער, וכפי שנוכחנו לראות, חברות הביטוח עושות שימוש בכוחן הרב ופעמים רבות דוחות פניות של מבוטחים ללא כל בסיס משפטי. כאן משרדנו נכנס לתמונה, ומייצג לקוחות רבים במימוש זכויותיהם לתגמולי ביטוח. משרדנו מייצג מבוטחים בתיקי ביטוח מגוונים כגון: ביטוח סיעוד, ביטוח אובדן כושר עבודה, ביטוח חיים, ביטוח מחלות קשות ועוד.

משרדנו מנהל בדרך קבע תביעות רבות כנגד חברות הביטוח אשר מסרבות לשלם למבוטחים תגמולי ביטוח בעת קרות מקרה הביטוח, או אשר מתעקשות לשלם תגמולים מופחתים, ללא הצדק.

משרדנו דואג להתעדכן בפסיקה ותיקוני החקיקה בתחום הביטוח, ונחשב אחד המשרדים הבולטים בתחום תביעות הביטוח בישראל.

למשרדנו הצלחות רבות בתיקי הביטוח שנוהלו על ידינו. כך לדוגמא עומד משרדנו מאחורי החלטות עקרוניות בתחום ביטוח הסיעוד (החלטות הנוגעות לחובת בעל דין לצרף חוות דעת רפואית לתביעתו, החלטות אודות תשלום דמי ביטוח בעת קרות מקרה הביטוח ועוד).

עו"ד רפאל אלמוג, אשר מנהל את תחום הביטוח במשרד, מעביר באופן קבוע הרצאות מקצועיות בתחום הביטוח, הן לסוכני ביטוח והן למבוטחים, ואף ערך עבורכם ולמענכם מדריך תביעות ביטוח מקצועי, שעשוי לסייע לכם במימוש הזכויות. בנוסף, עו"ד רפאל אלמוג משמש כיועץ משפטי של לשכת סוכני הביטוח בישראל, וכן שימש במשך שנים רבות כמרצה לדיני ביטוח בבית הספר למשפטים במסלול האקדמי המכללה למנהל.

משרדנו נוקט בגישה חסרת פשרות עבור לקוחותיו, ואנו עושים כל שלאל ידנו, על מנת להשיג ללקוחותינו את התוצאה המשפטית הטובה ביותר בנסיבות, ועל כך יעידו אלפי המבוטחים שיוצגו על ידינו.

לפיכך, ככל וחברת הביטוח ממאנת לשלם לכם או ליקיריכם תגמולי ביטוח, עו"ד הבקיא בתחום הביטוח ממשרדנו ישמח לסייע לכם להשיג את המגיע לכם.

למידע מקצועי מקיף אודות מימוש זכויות ביטוחיות – הורידו את המדריך לתביעות ביטוח.

שאלות נפוצות

מהי תקופת ההתיישנות להגשת תביעה?

על פי החוק תביעה לתגמולי ביטוח מתיישנת בתוך 3 שנים ממועד מקרה הביטוח. יחד עם זאת, ישנם חריגים שונים בפסיקה אשר יכולים להאריך את תקופת ההתיישנות, כגון התיישנות לא מדעת, הכרה במקצת הזכות ועוד.

מהי האגרה בהגשת תביעה משפטית?

סכום האגרה תלוי ככלל בסכום התביעה. נכון להיום האגרה הינה 2.5% מסכום התביעה כאשר בשלב ההגנה יש לשלם כמחצית מכך והמחצית השנייה משולמת בטרם הליך שמיעת הראיות.

מה הסיכויים שלי בתביעה?

דיני הביטוח מאלפים ומרתקים וסוגי התביעות הינם רבים. על מנת לדעת ולהעריך את סיכויה של תביעת ביטוח יש לפנות לעו"ד אשר עוסק בתחום לייעוץ פרטני.

האם כדאי להגיש ערעור על דחייה לפני הגשת תביעה?

למבוטח זכות להגיש ערעור לחברת ביטוח אשר דחתה את תביעתו בטרם הגשת תביעה לבית המשפט. יחד עם זאת, יש לדעת את ההשלכות של הנושא ולרוב הגשת הערעור תהא מהלך שאינו נכון. על מנת לדעת אם כדאי לפעול להגשת ערעור או לפעול להגשת תביעה נכון להיוועץ עם עו"ד העוסק בתחום.

מהו שכר טרחת עו"ד לצורך ייצוג משפטי?

ישנם סוגים שונים של תביעות ביטוח. לדוגמא: תביעות לתשלום תגמולי ביטוח, תביעות להחזר פרמיה, תביעות לצורך החזרת פוליסה לתוקף ועוד. שכר הטרחה קשור לרוב בסוג התביעה. בתביעות השכיחות ביותר לצורך קבלת תגמולי ביטוח נהוג לגבות שכר טרחה על פי אחוזים בכפוף להצלחה.

עדכוני דיני ביטוח

חוק חוזה הביטוח – החוק המרכזי בדיני ביטוח

חוק חוזה הביטוח, התשמ"א – 1981 הוא החוק העיקרי במדינת ישראל המסדיר את מערכת היחסים בין המבוטח למבטחת, חברת הביטוח. החוק מתייחס כמעט לכל סוגי הביטוח… קרא עוד

חשדות אינם מספיקים: מנורה חויבה בתשלום תגמולים

תביעה שהגיעה לאחרונה לפתחו של בית משפט השלום מחדדת את החובה המוטלת על חברות ביטוח לבסס טענות מהותיות על ראיות מוצקות. חובה זו מתחזקת במיוחד… קרא עוד

אי עמידה במגבלת גיל בפוליסת רכב שוללת כיסוי ביטוחי

לאחר מספר סבבים בערכאות המשפט השונות, בית המשפט העליון קבע באופן סופי כי אי עמידה במגבלת הגיל, הקבועה בפוליסת ביטוח, שוללת את הזכאות לקבלת תגמולי… קרא עוד